| 03.02.15 | Siemens-Aktie auf gedrücktem Niveau ein Kauf | |

| 15.09.14 | Euro/Schweizer Franken: SHORT die große Chance? | |

| 28.04.14 | Über 50 Prozent in zehn Wochen mit Apple | |

| 18.04.14 | Ostergeschenk: 47 Prozent in drei Monaten | |

| 14.04.14 | Hot money is leaving the game! | |

| 18.03.14 | Große Korrektur | |

| 29.10.13 | 9.000 im DAX schon das Ende? | |

| 02.10.13 | Konsolidierung im Trend! | |

| 04.09.13 | Große Chancen, extreme Risiken! | |

| 27.05.13 | Schuss vor den Bug! |

| Hans-Jürgen Haack-Kolumne |

26.06.2013 15:35:24

|

Gezeitenwende

Kolumne

Und schon eine nicht so große Änderung der Rahmenbedingungen (Ankündigung der QE-Drosselung) hat über steigende Zinsen das ganze Gebäude fragil werden lassen. Dazu kommt jetzt noch der „credit crunch“ in China. Zwar sind die Ausgangsvoraussetzungen anders als seinerzeit in Europa, aber die Fehlzuordnung von Geldern mit bestimmten Preisblasen, z.B. am Immobilienmarkt, ist auch in China abgelaufen und führt nun zu Unstimmigkeiten (Friktionen).

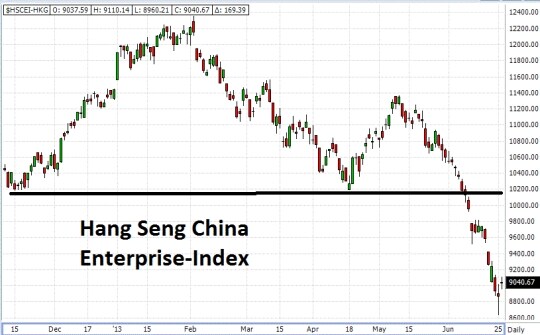

Natürlich sind die Möglichkeiten für Notenbank und Regierung in China anders (besser, da mehr Handlungsmöglichkeiten ohne große Vorschaltung demokratischer Prozesse), aber Auswirkungen auf die Konjunktur sind zu befürchten. Der Chart des Hang Seng China Enterprise-Index lässt jedenfalls nicht Gutes für die chinesische Konjunktur erahnen. Dazu passen auch die deflationären Tendenzen der Rohstoffe oder die Charts der anderen BRIC-Länder: „Konjunktur-Lokomotive adé“!

Aber auch in Europa und den USA nehmen die Märkte nun den kommenden Rückgang der Liquiditätszufuhr vorweg. Daran erkennt man, dass die Basis der Hausse die Liquidität bzw. das niedrige Zinsniveau war, die Unternehmensgewinne reichen nicht aus, um dieses hohe Niveau zu halten, auch wenn man sagen muss, dass einige Konjunkturen so langsam in Fahrt kommen bzw. gewisse Frühindikatoren Hoffnung machen (aber angesichts der massiven Geldspritzen sind diese Turnarounds der Volkswirtschaften eher enttäuschend).

Für das 2. Halbjahr sind also Friktionen zu erwarten, wie das auch üblich ist beim Wechsel einer zins- und liquiditätsgetriebenen Hausse in eine gewinnorientierte. Das läuft dann so ähnlich wie 1994 als der Euro Bund heftig korrigierte und der Aktienmarkt trotz steigender Unternehmensgewinne Probleme bekam. Ich kann mich noch gut erinnern, welch nervendes Jahr das für den Aktienmarkt war, auch wenn vom Hoch zum Tief „nur“ 16 Prozent im DAX verloren wurden – aber neun Monate lang konsolidierte der Markt! Heute läuft das alles schneller ab, so dass man hoffen kann, im Herbst/Winter schon wieder eine gute Basis für Aktienkäufe zu finden. Doch heute übertreiben die Märkte auch stärker in jede Richtung, so dass es mit 16 Prozent dies Mal nicht getan sein dürfte. Stellen Sie sich also weiterhin wie avisiert auf ein schwaches zweites Halbjahr ein. Das Top wurde im Mai gesetzt, der erwartete Juni-Anstieg in der Verfallwoche reichte nur noch zu einem zweiten tieferen Hoch.

Doch wie sieht es aus technischer Sicht aus? Dieses zweite niedrigere Hoch mit anschließendem Rückgang unter wichtige Breakmarken hat die Topbildung abgeschlossen. Allerdings könnte es jetzt auch zu mehrwöchigen Erholungen kommen. Die Märkte, auch die Bonds, sind ein gutes Stück gefallen, die Ängste etwas gestiegen (aber leider keinesfalls ausreichend, um ein valides Tief auszurufen, zu viele Marktteilnehmer „denken“ noch im Bullen-Modus).

Gerade jetzt bei diesem Niveau müssten doch diejenigen zugreifen, die bullisch sind/waren und noch nicht gekauft hatten. Oder sind das gar nicht mehr so viele bzw. haben diese (Privaten?) gar nicht mehr genug Kaufkraft, um die Märkte signifikant nach oben zu bringen? Jedenfalls dürfte die Art und Weise der laufenden Erholung Aufschluss darüber geben, in welcher Verfassung der Markt ist. Kommt es nur zu einer schleppenden Erholung, dann würde das auf ein sehr schwaches zweites Halbjahr hinweisen. Ähnlich negativ wäre auch eine Seitwärtskonsolidierung auf dem aktuellen Niveau über ein paar Tage, maximal 2 Wochen. Aber es gibt auch eine positive Variante! Aufkommende Dynamik, starke Käufe der Unterinvestierten und schnelle Re-Breaks über die gebrochenen Unterstützungen. Das muss aber auch zügig passieren. Oberhalb von 1.650 im S&P 500 bzw. 8.285 im DAX würden die Lampen sogar wieder grün werden, eine Fortsetzung der Hausse nach absolvierter Korrektur wäre dann das Thema.

Experte Hans-Jürgen Haack ist seit rund 30 Jahren Börsianer und unter anderem bekannt durch regelmäßige TV-Auftritte bei n-tv und DAF, durch Seminare sowie Vorträge auf Messen und Road-Shows. Er ist Autor des täglichen Derivate-Börsenbriefs "HAACK-DAILY" und des wöchentlichen Aktien-Börsenbriefs "HAACK-INVEST", die beide unter dem Dach von PP-Brokerage erscheinen.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Der finanzen.at Ratgeber für Aktien!

Der finanzen.at Ratgeber für Aktien!

Wenn Sie mehr über das Thema Aktien erfahren wollen, finden Sie in unserem Ratgeber viele interessante Artikel dazu!

Jetzt informieren!

Weitere Links:

Bildquelle: Hans-Jürgen Haack, Hans-Jürgen Haack

Weitere Artikel dieses Kolumnisten

Letzte Top-Ranking Nachrichten

Oskar ist der einfache und intelligente ETF-Sparplan. Er übernimmt die ETF-Auswahl, ist steuersmart, transparent und kostengünstig.