Münchener Rückversicherungs-Gesellschaft Aktie

WKN: 843002 / ISIN: DE0008430026

| Waldinvestment |

23.03.2014 03:00:01

|

Rückbesinnung auf Bewährtes

Gastautor Günter Manuel Giehr sieht die Renaissance der Assetklasse Forst gekommen. Sichere Anlagen wie Bundesanleihen bieten derzeit nur eine Verzinsung, die gerade einmal die Inflationsrate deckt. Bei Assetmanagern von Versicherungen geraten dabei sogenannte illiquide Anlageklassen immer mehr in den Fokus. Dazu gehören neben den traditionellen Immobilien auch Anlagen zur Stromerzeugung aus erneuerbaren Energien, Infrastruktur, aber auch zunehmend Forstinvestments. Diesen Kapitalanlagen ist gemein, dass sie neben einer Illiquiditäts- auch eine Risikoprämie bieten.

Allerdings unterscheiden sich die Charakteristika dieser Anlagen von denen der klassischen Anleihe- und Aktienmärkte. Forstinvestments bedürfen einer sorgfältigen Analyse aller Chancen und Risiken sowie einer besonderen Expertise, diese hinlänglich verlässlich einschätzen zu können. Der Investor muss sich - bei Forst, aber auch anderen illiquiden Anlagen - immer vor Augen halten, dass er bei neu auftretenden Risiken an seine Kapitalanlage zum Teil sehr lange gebunden ist und eine Verschlechterung der Renditeentwicklung unter Umständen über sehr lange Zeiträume durchhalten muss.

Zu den Stärken von Forstinvestments gehören sicherlich ihre diversifizierenden Portfolioeffekte. Forst korreliert vergleichsweise wenig mit Anleihen. Tiefergehende Studien zeigen allerdings, dass die Korrelation der Renditen von Forst mit denen von Aktien Schwankungen unterliegt und entsprechend eng beobachtet werden muss, um die gewollten Diversifikationseffekte von Forst optimal realisieren zu können.

Ein nicht geschlagener

Baum wächst weiter

Holz wird als Heizquelle und als Baumaterial weltweit eingesetzt, die Industrie nutzt Holz auch zur Papierproduktion. Die Nachfrage von Haushalten und Industrie unterliegt daher konjunkturellen Schwankungen. Das Angebot kann durch Schädlinge wie den Mountain Pine Beetle in der kanadischen Provinz British Columbia beeinflusst werden oder direkt durch eingetretene Naturkatastrophen wie etwa Feuer oder Sturm sowohl sinken als auch punktuell steigen. Der Holzpreis ist daher erheblichen Schwankungen ausgesetzt, was zu einer gewissen Volatilität auch der laufenden Erträge aus Forst führt.

Mengenausweitung durch Optimierung der Bewirtschaftung ist bei Forst grundsätzlich möglich, eine wesentliche Restriktion jedoch sind die natürlichen Wachstumsbedingungen. Aufgrund der weiter wachsenden Bevölkerung auf der Welt steigt dabei die Nachfrage. Die begrenzte Fläche und die mit der steigenden Nachfrage verbundene zunehmende Verknappung der Ressource führt zu einem langfristig steigenden Preistrend.

Im Gegensatz zu anderen nachwachsenden Rohstoffen wie Agrarprodukten können die Anbieter auf die Preisschwankungen jedoch mit Mengenveränderungen reagieren. Während die Ernte bei den meisten Agrargütern engen Zeitfenstern unterliegt und eine eingeschränkte Haltbarkeit die Reaktion auf Nachfrageschwankungen erschwert, kann der Baumschlag bei Forstinvestments an die Marktentwicklung besser angepasst werden. Ein nicht geschlagener Baum wächst weiter. Ähnlich wie bei fossilen Rohstoffen kann sich der Investor in gewissem Rahmen anpassen. Begrenzt wird diese Freiheit aber durch Restriktionen bei den sich anschließenden Wertschöpfungsketten, zum Beispiel der Kapazität der Sägewerke.

Forstinvestments sind bei deutschen Versicherungen bislang noch gering verbreitet, es ist aber erkennbar, dass sie zunehmendes Interesse finden. Schließlich handelt es sich um eine zwar kleine, aber mit langer Historie ausgestattete Assetklasse, die Weltkriege und Hyperinflation überstanden hat. Ein weiterer Vorteil von Forst ist, dass es sich um einen nachwachsenden Rohstoff handelt, der dem Postulat der Nachhaltigkeit in idealer Weise genügt. Bereits vor 300 Jahren hat sich Hans Carl von Carlowitz mit dem Thema Forstwirtschaft und Nachhaltigkeit beschäftigt. Es darf nur so viel Holz geschlagen werden, wie durch planmäßige Aufforstung wieder nachwachsen kann, so sein Grundsatz.

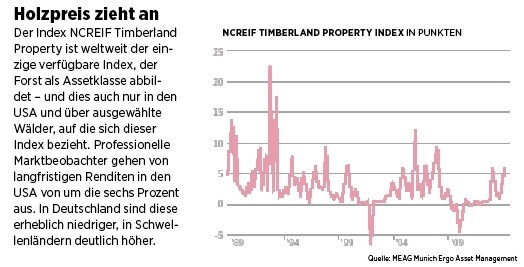

Ein ganz entscheidender Erfolgsfaktor ist deshalb die nachhaltige Bewirtschaftung der Forstbestände. Eine langjährige Erfahrung der Manager und ihr nachgewiesener Erfolg sind von zentraler Bedeutung. Die USA sind Vorreiter in der Institutionalisierung der Assetklasse Forst. So begannen bereits in den 80er-Jahren US-Papierunternehmen damit, ihre Waldbestände unter anderem aus bilanziellen Gründen an institutionelle Investoren zu veräußern. Seitdem etablierte sich Forst zunehmend als professionelle Anlageform. Viele Pensionsfonds in den USA sind dort bereits seit Langem in Wald investiert.

Die durchschnittliche Rendite in dieser Assetklasse liegt historisch betrachtet bei fünf bis sieben Prozent pro Jahr - allerdings schwankt sie nicht nur auf der Zeitachse, sondern auch nach Regionen, Nutzungsarten und -konzepten.

Doch auch bei Waldinvestments sollten Investoren innerhalb dieser Assetklasse breit streuen, etwa im Rahmen von Fondsinvestments in verschiedene regionale Teilmärkte. Denn es gilt, verschiedene Risiken zu beachten. Stürme, Feuer, Wasser oder Ungeziefer können im Extremfall zu einem Totalverlust der Bewaldung führen. Wie bei anderen Assetklassen auch gibt es entwickelte Märkte mit niedrigeren Renditen und Emerging Markets mit höheren Renditeerwartungen - aber auch höheren Risiken.

Die Liste möglicher Risiken

ist dennoch lang

Ungeklärte Eigentumsrechte, konkurrierende Besitzansprüche, politische Einflussnahme oder eine widerrechtliche Entnahme von Holz sind Risiken, die in jungen, noch aufstrebenden Wirtschaftsregionen zu einem Problem werden können. Außerdem gilt der Infrastruktur besonderes Augenmerk. Zum Teil sind große Entfernungen ohne geeignete Transportinfrastruktur zu überwinden, um das Holz zur Weiterverarbeitung oder zum Exporthafen zu transportieren. Holz wächst oftmals in anderen Regionen als es verbraucht bzw. verarbeitet wird. Die Liste möglicher Risiken ist lang, und der Investor muss diese bei seiner Renditeerwartung ausreichend einkalkulieren.

Sofern Versicherer sich auch in ihrem Kerngeschäft mit Forst beschäftigen, wie bei der Munich Re über Klimaforschung und Forst-/Agrarversicherungen, ergeben sich zusätzliche Synergieeffekte. Dort kennt man die regional spezifischen meteorologischen und klimabedingten, aber auch menschlich bedingten Risiken in der Forstwirtschaft.

Kennen Investoren die Risiken und können diese einschätzen, bieten Forstinvestments eine doppelte Rendite. Holz als Assetklasse ist nicht neu, sondern nur die Rückbesinnung auf Bewährtes. Auch hier gilt wie bei allen illiquiden Assets: Wichtig ist nach einer grundsätzlichen Allokationsentscheidung ein professioneller Auswahlprozess und eine sachkundige laufende Betreuung, denn leicht verdient ist das Geld auch hier nicht.

zur Person:

Günter

Manuel Giehr,

Geschäftsführer MEAG

Giehr studierte Wirtschaftswissenschaften in Hamburg und Freiburg. Nach verschiedenen Stationen in leitenden Funktionen in der Versicherungswirtschaft trat er 1999 als Geschäftsführer in die MEAG ein, wo er heute die globalen Immobilienaktivitäten verantwortet.

Die MEAG steht für das Vermögensmanagement von Munich Re und Ergo und bietet ihr umfassendes Know-how auch

externen institutionellen Anlegern sowie Privatkunden an. Derzeit verwaltet die MEAG Kapitalanlagen im Wert von rund 228 Milliarden Euro.

Der finanzen.at Ratgeber für Aktien!

Der finanzen.at Ratgeber für Aktien!

Wenn Sie mehr über das Thema Aktien erfahren wollen, finden Sie in unserem Ratgeber viele interessante Artikel dazu!

Jetzt informieren!

Weitere Links:

Nachrichten zu Münchener Rückversicherungs-Gesellschaft AG (Munich Re)mehr Nachrichten

|

27.10.25 |

Erste Schätzungen: Münchener Rückversicherungs-Gesellschaft zieht Bilanz zum jüngsten Jahresviertel (finanzen.net) | |

|

24.10.25 |

Börse Europa in Rot: So bewegt sich der STOXX 50 aktuell (finanzen.at) | |

|

23.10.25 |

Börse Europa in Grün: Euro STOXX 50 präsentiert sich zum Handelsende fester (finanzen.at) | |

|

23.10.25 |

Starker Wochentag in Europa: Euro STOXX 50 am Donnerstagnachmittag stärker (finanzen.at) | |

|

23.10.25 |

Gewinne in Europa: STOXX 50 beginnt Donnerstagshandel mit Gewinnen (finanzen.at) | |

|

23.10.25 |

Handel in Europa: Euro STOXX 50 beginnt Donnerstagshandel in der Gewinnzone (finanzen.at) | |

|

22.10.25 |

Minuszeichen in Europa: Euro STOXX 50 beendet die Sitzung im Minus (finanzen.at) | |

|

22.10.25 |

Börse Europa in Rot: Euro STOXX 50 zeigt sich nachmittags schwächer (finanzen.at) |

Analysen zu Münchener Rückversicherungs-Gesellschaft AG (Munich Re)mehr Analysen

| 16.10.25 | Münchener Rückversicherungs-Gesellschaft Overweight | JP Morgan Chase & Co. | |

| 13.10.25 | Münchener Rückversicherungs-Gesellschaft Sector Perform | RBC Capital Markets | |

| 08.10.25 | Münchener Rückversicherungs-Gesellschaft Hold | Jefferies & Company Inc. | |

| 29.09.25 | Münchener Rückversicherungs-Gesellschaft Hold | Jefferies & Company Inc. | |

| 24.09.25 | Münchener Rückversicherungs-Gesellschaft Hold | Joh. Berenberg, Gossler & Co. KG (Berenberg Bank) |

Aktien in diesem Artikel

1 Jahr Chart")

Letzte Top-Ranking Nachrichten

Oskar ist der einfache und intelligente ETF-Sparplan. Er übernimmt die ETF-Auswahl, ist steuersmart, transparent und kostengünstig.