|

19.07.2018 10:22:04

|

Schroders: Einkommensschock für Vorsorgesparer

Der Eintritt in den Ruhestand könnte sich für Anleger nach lebenslangem Sparen als Schock erweisen, wie eine globale Umfrage zeigt.

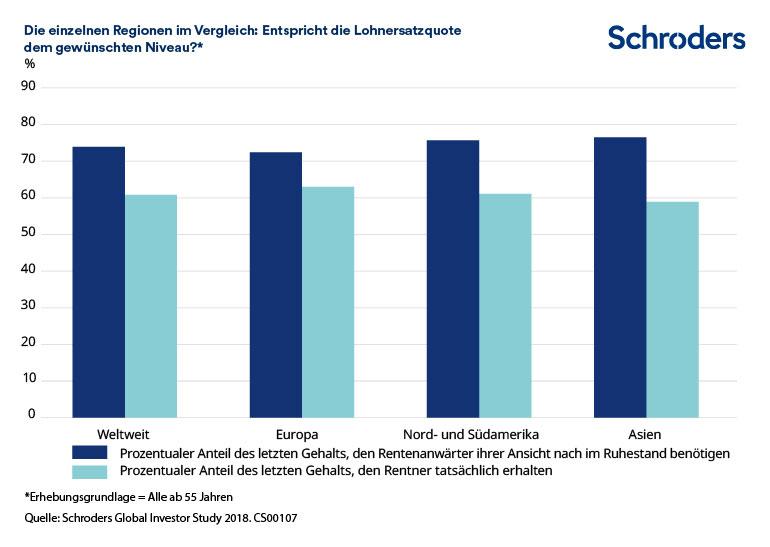

Kurz vor der Rente stehende Anleger (ab 55 Jahren) gehen davon aus, dass sie ein Einkommen in Höhe von 73,9 % ihres derzeitigen Gehalts für einen komfortablen Ruhestand benötigen.

Allerdings geben die sich bereits im Ruhestand befindlichen Anleger an, dass sie im Durchschnitt wesentlich weniger erhalten, nämlich 60,8 % ihres letzten Gehalts. Im Durchschnitt halten 85 % der Befragten diesen Prozentsatz für ausreichend, doch 58 % gaben an, etwas mehr Geld gebrauchen zu können.

Diese Ergebnisse zählten zu den zentralen Erkenntnissen der Schroders Global Investor Study (GIS) 2018, für die über 22.000 Anleger in 30 Ländern befragt wurden.

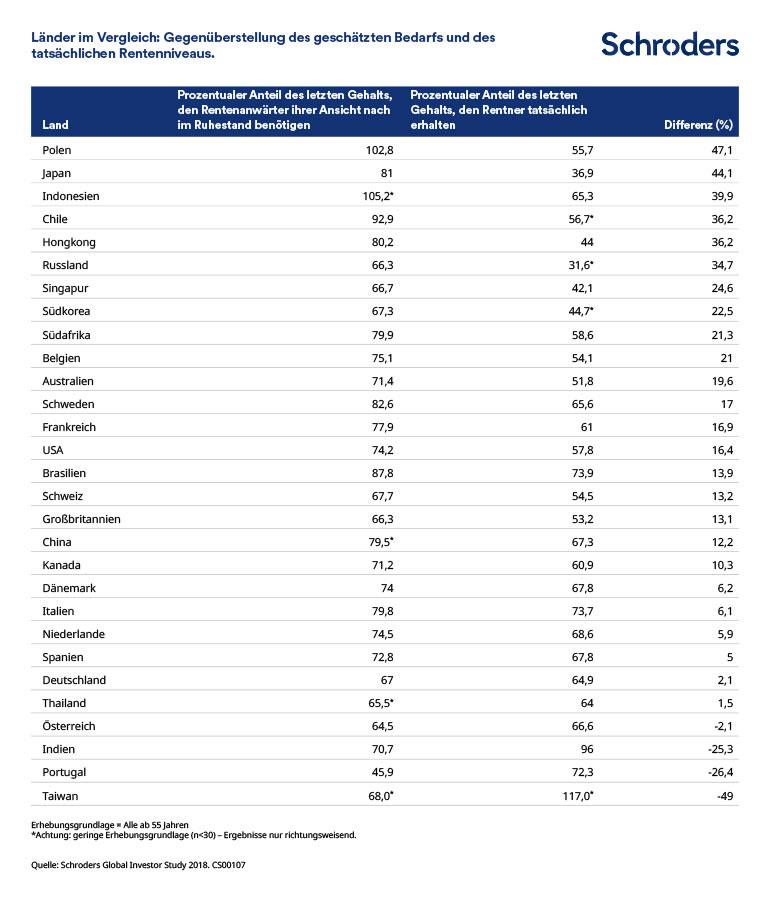

Die Schätzungen zum benötigten Einkommen variierten je nach Region, wobei Anleger in einigen Ländern, etwa Polen und Indonesien, der Auffassung waren, dass sie für einen komfortablen Ruhestand mehr als 100 % ihres Gehalts benötigen. Bereits pensionierte Anleger erhalten jedoch weitaus weniger, wie die unten stehende Tabelle zeigt.

Auf regionaler Ebene geben die Anleger aus Asien und Nord- und Südamerika die höchste voraussichtlich benötigte Lohnersatzquote an: Sie rechnen mit einem Bedarf in Höhe von rund 75 % ihres derzeitigen Gehalts.

In der untenstehenden Tabelle finden Sie einen Vergleich der Länder, die wir befragt haben.

Welche Rücklagen bilden Sparer für ihren Ruhestand?

Das zu erwartende Rentenniveau hängt von verschiedenen Faktoren ab. Einer der wichtigsten ist dabei die Höhe der gebildeten Rücklagen.

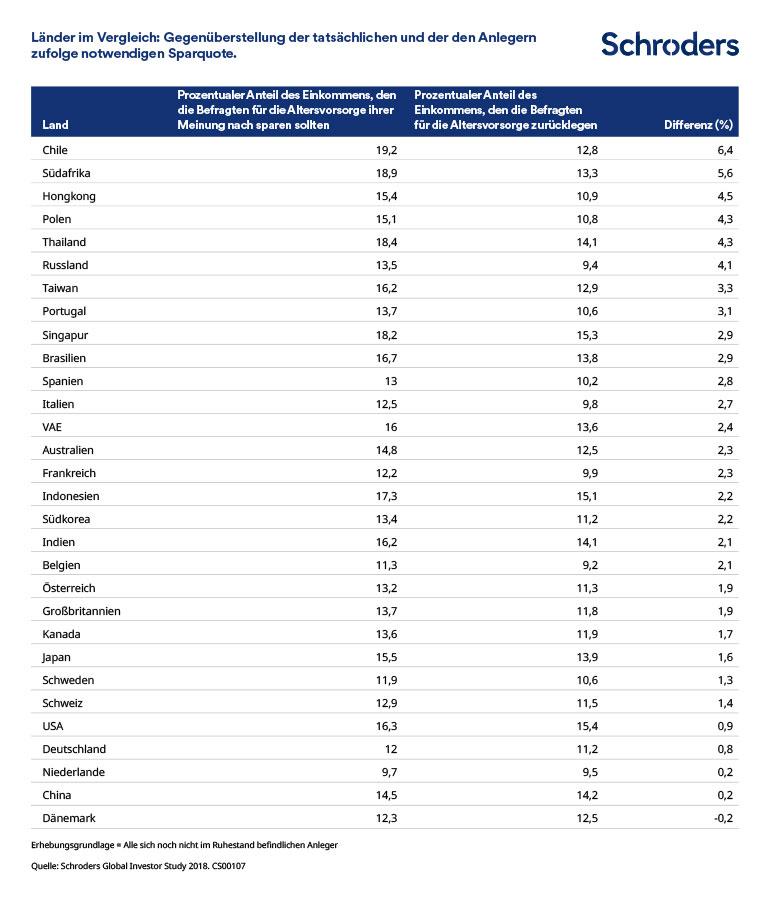

Im Durchschnitt legen Anleger 12,2 % ihres derzeitigen Gehalts für ihren Ruhestand zurück. Allerdings liegt dieser Prozentsatz hinter den 14,4 %, die zur Erreichung ihres Ziels als erforderlich erachtet werden.

Diese Quote ist von Region zu Region unterschiedlich. In Europa sparen belgische Rentenanwärter am wenigsten (9,2 % ihres derzeitigen Gehalts). Die Sparquote der Dänen liegt mit 12,5 % am höchsten. In Asien legen die Befragten aus Hongkong lediglich 10,9 % ihres derzeitigen Gehalts gegenüber 15,3 % in Singapur zurück. In Nord- und Südamerika legen die Kanadier mit 11,9 % am wenigsten zurück, während die Befragten in den USA am meisten sparen (15,4 %).

Die größte Kluft zwischen den tatsächlichen und den voraussichtlich benötigten Ersparnissen war in den Entwicklungsländern zu beobachten. In Chile beispielsweise legen die Befragten aktuell 12,8 % ihres derzeitigen Gehalts zurück, obwohl ihrer Ansicht nach 19,2 % erforderlich wären. Dies entspricht einer Differenz von 6,4 %.

Lediglich die Dänen sparen aktuell mit 12,5 % mehr, als sie zu benötigen glauben (12,3 %).

In der untenstehenden Tabelle finden Sie einen Vergleich der Länder, die wir befragt haben.

Lesley-Ann Morgan, Head of Retirement bei Schroders, meint hierzu: „Die Differenz zwischen dem tatsächlichen Rentenniveau und dem von Rentenanwärtern erwarteten Niveau ist offenkundig. Diese Lücke könnte für etliche über 55-Jährige für Enttäuschung sorgen, falls ihre Ersparnisse nicht zur Finanzierung des gewünschten Lebensstils im Ruhestand ausreichen.

Anleger sind sich jedoch der Tatsache bewusst, dass sie höhere Rücklagen bilden müssen, wenn sie den gewünschten Lebensstandard im Ruhestand erreichen wollen. Höhere Rücklagen sind insbesondere im gegenwärtigen Umfeld niedriger Renditen und steigender Inflation von Bedeutung, da es derzeit schwierig ist, Ersparnisse zu steigern und ein Einkommen für den Ruhestand zu generieren.

Wer frühzeitig mit dem Sparen anfängt, hat später die besten Chancen auf einen angenehmen Ruhestand. Wer hingegen bis zu seinem 50. oder 60. Lebensjahr wartet, kann die entstandene Lücke womöglich nicht mehr schließen. Wie unsere Untersuchung zeigt, muss eine Person zwischen 20 und 30 Jahren jährlich zwischen 10 % und 14 % ihres Gehalts zurücklegen, wenn sie im Ruhestand über mindestens 50 % ihres Gehalts verfügen möchte.”

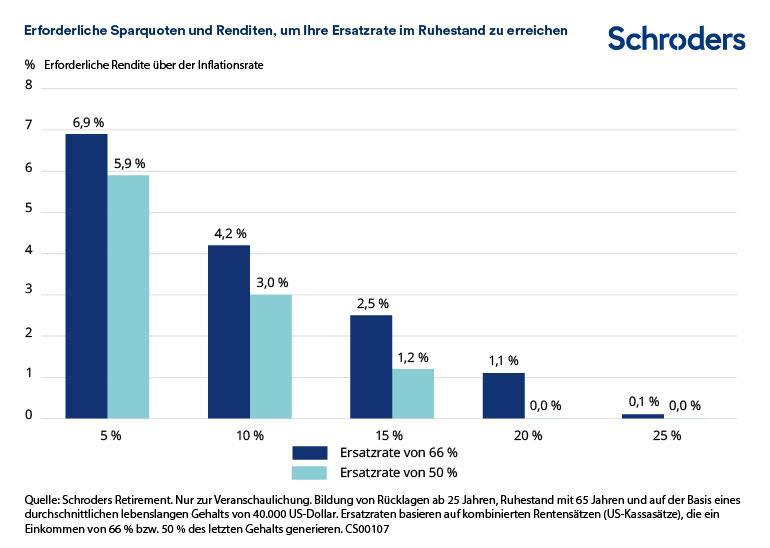

Wie viel Sie in Abhängigkeit der erzielten Renditen sparen müssen

Es ist schwierig für Investoren, den für den Ruhestand benötigten Betrag korrekt zu ermitteln. Die Gesamtersparnis und das daraus zu erwartende Einkommen sind von verschiedenen Faktoren abhängig. Es geht nicht nur um den Sparbetrag, sondern vor allem auch um die von Ihnen erzielten Renditen und die Laufzeit der Anlage.

Des Weiteren sollten Sie festlegen, wie hoch Ihre Rente im Verhältnis zu Ihrem Erwerbseinkommen ausfallen soll. Hierfür sind Ihr gewünschter Lebensstandard für den Ruhestand sowie die Höhe der staatlichen Rente Ihres Landes zu berücksichtigen. Unsere Umfrage hat ergeben, dass Anleger weltweit eine Ersatzrate von 74 % anstreben. Diese Quote ist im Verhältnis zu den meisten Finanzplanungsmodellen relativ hoch. Die künftigen Netto-Ersatzraten (inkl. der staatlichen Rente) liegen in den OECD-Ländern gemäß OECD- und G20-Indikatoren beispielsweise bei durchschnittlich 63 %.

Das nachfolgende von Schroders entwickelte Modell zeigt das erforderliche Renditeniveau von Kapitalanlagen, um Ersatzraten von 66 % bzw. 50 % zu erreichen. Hierbei wird von einer Finanzierung ausschließlich mit privaten Ersparnissen ausgegangen. Das Modell basiert auf dem heute verfügbaren Renteneinkommen aus einer garantierten Rente. Die Szenarien variieren je nachdem, ob Sie die Anlage beibehalten oder sich den Betrag einmalig auszahlen lassen.

Erläuterung eines Szenarios: Wenn jemand ab 25 Jahren 15 % seines Gehalts spart und mit 65 Jahren in den Ruhestand geht, würde er durchschnittlich eine jährliche Rendite in Höhe von 2,5 % über der Inflationsrate (mittlere Spalte) benötigen, um ein Renteneinkommen in Höhe von 66 % seines Erwerbseinkommens zu erreichen. Würde er hingegen nur 10 % seines Einkommens beisteuern, müsste die Rendite 4,2 % über der Inflationsrate liegen.

Es sei anzumerken, dass, wenn Sie ab 25 Jahren lediglich 5 % Ihres Gehalts zurücklegen, möglicherweise Renditen in Höhe von 7 % über der Inflationsrate erforderlich werden. Dies gilt unter Berücksichtigung der heutigen Rentenzahlungen für den Aufbau eines Rentenkontos, das 66 % Ihres Gehalts ersetzt.

Im Vergleich dazu: Das Credit Suisse Investment Returns Yearbook zeigt auf, dass Aktien in den vergangenen 118 Jahren weltweit jährliche Renditen (unter Berücksichtigung der Inflation) in Höhe von 5,2 % erzielt haben. Obwohl es schwierig ist, künftige Erträge vorherzusagen, und die Wertentwicklung in der Vergangenheit kein Indikator für künftige Ergebnisse ist, erwartet die Schroders Economics Group angesichts des derzeitigen Umfelds und künftiger Wachstumsaussichten, dass in den nächsten 30 Jahren an den globalen Aktienmärkten wahrscheinlich niedrigere Durchschnittsrenditen in Höhe von 3,8 % über der Inflationsrate erzielt werden. [Die enthaltenen Prognosen stellen keine verlässliche Grundlage für eine Anlageentscheidung dar und sind nicht garantiert]

Quelle: Schroders Retirement. Nur zur Veranschaulichung. Bildung von Rücklagen ab 25 Jahren, Ruhestand mit 65 Jahren und auf der Basis eines durchschnittlichen lebenslangen Gehalts von 40.000 US-Dollar. Ersatzraten basieren auf kombinierten Rentensätzen (US-Kassasätze), die ein Einkommen von 66 % bzw. 50 % des letzten Gehalts generieren.

Schroders beauftragte Research Plus Ltd mit der Durchführung einer unabhängigen Online-Studie, bei der zwischen dem 20. März und dem 23. April 2018 insgesamt 22.000 Personen in 30 Ländern weltweit befragt wurden, unter anderem in Australien, Brasilien, China, Deutschland, Frankreich, Großbritannien, Indien, Italien, Japan, Kanada, den Niederlanden, Spanien, den USA und den Vereinigten Arabischen Emiraten. Für diese Studie wurden Personen befragt, die in den nächsten zwölf Monaten mindestens 10.000 Euro (oder den Gegenwert in einer anderen Währung) investieren wollen und in den vergangenen zehn Jahren Änderungen an ihren Investments vorgenommen haben.

Die hierin geäußerten Ansichten und Meinungen stellen nicht

notwendigerweise die in anderen Mitteilungen, Strategien oder Fonds von

Schroders oder anderen Marktteilnehmern ausgedrückten oder aufgeführten

Ansichten dar. Der Beitrag wurde am 29.06.18 auch auf schroders.com

veröffentlicht.

powered by

Der finanzen.at Ratgeber für Fonds!

Der finanzen.at Ratgeber für Fonds!

Wenn Sie mehr über das Thema Fonds erfahren wollen, finden Sie in unserem Ratgeber viele interessante Artikel dazu!

Jetzt informieren!

Fondsfinder

Letzte Top-Ranking Nachrichten

Oskar ist der einfache und intelligente ETF-Sparplan. Er übernimmt die ETF-Auswahl, ist steuersmart, transparent und kostengünstig.