| FondsEcho-Kolumne |

12.01.2013 12:30:00

|

M&G Japan Smaller Companies Fund

Nebenwerte. Japanisch.

Gemessen an den großen Aktienindizes wie DAX oder Dow Jones, die bereits in Sichtweite ihrer Allzeithochs notieren, bietet sich an Japans Aktienmarkt noch jede Menge antizyklisches Aufholpotenzial. Der Nikkei-Index hat im vergangenen Jahr eine Bodenbildung zwischen 8.500 und 9.000 Punkten erfolgreich abgeschlossen und notiert aktuell bei rund 10.500 Zählern. Aufwind erhält der japanische Aktienmarkt derzeit vor allem durch zwei Faktoren: die nachgebenden Notierungen des Yen sowie die Reformen der neuen Regierung unter Ministerpräsident Shinzo Abe. Besonders der Umstand, dass sich die langjährige Phase der massiven Überbewertung des japanischen Yen (JPY) endlich ihrem Ende zuneigt, hat positive Auswirkungen auf die exportorientierten japanischen Unternehmen. Gerade auch kleinere und mittlere Firmen profitieren von der Trendwende am Devisenmarkt.

Genau auf diese japanischen Nebenwerte ist der M&G Japan Smaller Companies Fund A EUR (WKN 797749, ISIN GB0030939119) fokussiert. Der am 15. Mai 1984 aufgelegte Fonds hat das untere Drittel der Marktkapitalisierung aller in Japan börsennotierten Aktien zu seinem Anlageuniversum erkoren und mischt einzelne mittlere oder große Unternehmen zu Liquiditätszwecken bei. Der besondere Schwerpunkt liegt auf günstig bewerteten Titeln, die in der Gunst der Investoren gesunken sind. Das FondsVolumen des japanischen Nebenwerte-Fonds liegt bei 57,13 Millionen Euro, als Vergleichsindex wird der Japan Second Section Index verwendet. Mit seiner Strategie hat FondsManager Max Godwin, der über zwölf Jahre selbst in Japan lebte und fließend japanisch spricht, überzeugende Ergebnisse erzielt und die Benchmark über fünf Jahre klar geschlagen. Mit einer Wertentwicklung von +45,58 Prozent in Euro liegt die Performance des M&G Japan Smaller Companies Fund in diesem Zeitraum um über 23 Prozentpunkte oberhalb der des Referenzindex. Wie sieht die so erfolgreiche Investmentstrategie von Japan-Experte Godwin im Detail aus?

FondsStrategie. Marktmeinung. Widersprochen.

Der M&G Japan Smaller Companies Fund besitzt als alleiniges Anlageziel den langfristigen Kapitalzuwachs und erwirbt zu diesem Zweck Wertpapiere von kleineren japanischen Unternehmen, den sogenannten Small Caps. Einzelne Mid- und Large Cap-Aktien können zur Verbesserung der Portfoliostreuung beigemischt werden. Mit einem Gesamtbestand von 49 Einzeltiteln ist das Portfolio recht konzentriert. Im Rahmen der Einzeltitelauswahl führt FondsManager Max Godwin eine disziplinierte und stringente Fundamentalanalyse der in Frage kommenden Nebenwerte-Aktien durch, um die Bewertung gründlich zu prüfen. Vorrangig sind im Portfolio Aktien von Unternehmen enthalten, die im Vergleich zur erwarteten mittel- bis langfristigen Geschäftsentwicklung ein niedriges Bewertungsniveau aufweisen. FondsManager Godwin verfolgt einen nach antizyklischen Kriterien vorgehenden „Contrarian-Ansatz“ und bevorzugt Unternehmen, die von der Mehrheit der Marktteilnehmer gemieden werden. Seiner Überzeugung nach spiegeln die Kurse nicht immer den wirklichen Wert des Wertpapiers wider; oft zahlen Anleger für ein starkes kurzfristiges Gewinnwachstums einen zu hohen Preis, während sie „unmodische“ Titel trotz ihres inneren Wertes und gesunder Bilanzen verkaufen. Godwin betont: Diese Tendenz zeige sich gerade auch an Japans Aktienmärkten und könne systematisch ausgenutzt werden. Voraussetzung dafür sei ein disziplinierter, langfristiger Investmentansatz, wie er vom M&G Japan Smaller Companies Fund verfolgt werde.

FondsPortfolio. Industriewerte. Vorneweg.

In der Branchenallokation des japanischen Nebenwerte-Fonds liegen Industrietitel mit 24,2 Prozent Portfolioanteil auf dem ersten Platz. Unter den Top 10-Positionen finden sich dementsprechend Titel des Chemieunternehmens Kaneka, vom Pumpenhersteller Ebara sowie vom Auto- und Schiffsteileproduzenten Riken Corp. Den zweiten Platz in der Branchenstruktur des Japan-Fonds nehmen Technologiewerte mit 22,8 Prozent des Bestandes ein, unter den zehn größten Einzelpositionen durch den Computerzulieferer Iriso Electronics repräsentiert. Die dritte relativ stark gewichtete Branche innerhalb des M&G-Fonds sind Verbrauchsgüter mit 20,2 Prozent Anteil am FondsVolumen. Aus diesem Sektor finden sich die japanische Baumarktkette Komeri sowie der Reifenhersteller Tokai Rubber unter den Top-10-Positionen. Durchschnittlich stark gewichtet sind im Fonds für unterbewertete Small Caps Finanzdienstleister mit 13,4 Prozent Anteil am FondsVolumen. Der auf Japans Konsumenten spezialisierte Dienstleistungssektor ist mit 13,3 Prozent ähnlich stark vertreten. Der Fernsehkanalbetreiber Fuji Media, der in Japan die Rechte zur Übertragung der Formel Eins besitzt, vertritt diesen Bereich unter den Top 10. Bestände im Bereich der Grundstoffproduzenten (4,3 Prozent) sowie im Gesundheitswesen (0,9 Prozent) runden die Portfoliostruktur ab. Liquide Mittel machen per Ende November 2012 1,0 Prozent des FondsVolumens aus.

FondsVergleichsindex. Korrelation. Ausgeprägt.

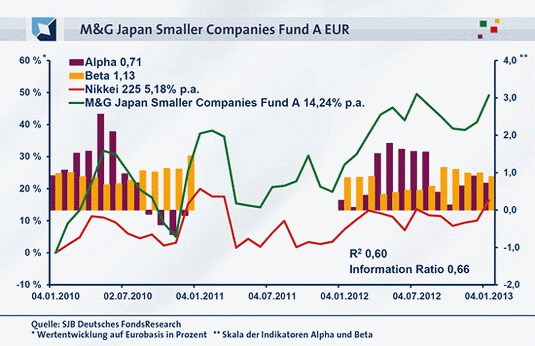

Für unsere unabhängige SJB FondsAnalyse haben wir den M&G Japan Smaller Companies Fund dem breit gestreuten Nikkei 225 Index als Benchmark gegenübergestellt. Das Ergebnis der Korrelationsanalyse mit Japans bekanntestem Kursbarometer zeigt eine ausgeprägte Übereinstimmung. Mit 0,77 liegt die Korrelation über drei Jahre auf einem hohen Niveau, für ein Jahr ist sie mit 0,75 kaum geringer. Die Kursentwicklung von Fonds und Benchmark läuft damit weitgehend parallel, auch wenn der M&G-Fonds die durchaus unabhängige Bewegungsdynamik des Nebenwerte-Sektors nicht verleugnen kann. Dies zeigt der Blick auf die Kennzahl R², die für drei Jahre 0,60 beträgt und über ein Jahr einen Wert von 0,56 annimmt. Damit haben sich mittelfristig 40 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 44 Prozent. Der Tracking Error des Fonds liegt über drei Jahre bei 12,98 Prozent. Mit welcher Schwankungsneigung kann der M&G-Fonds aufwarten.

FondsRisiko. Schwankungen. Gesteigert.

Der M&G Japan Smaller Companies Fund weist für drei Jahre eine Volatilität von 21,15 Prozent auf, die damit klar oberhalb des Niveaus liegt, das der Nikkei 225 Index mit 14,80 Prozent für diesen Zeitraum zu verzeichnen hat. Über ein Jahr reduziert sich die Volatilitätserhöhung des auf japanische Small Caps spezialisierten Aktienfonds deutlich: Hier beträgt die „Vola“ des Fonds 11,77 Prozent, wohingegen die Benchmark eine Schwankungsbreite von 10,79 Prozent aufweist. Die erhöhte Schwankungsbreite des Fonds ist in Anbetracht seiner Fokussierung auf Nebenwerte akzeptabel, da die Aktien von kleineren Unternehmen naturgemäß mit einer höheren Volatilität aufwarten als die mehrheitlich im marktbreiten Nikkei-Index vertretenen Mid Caps und Large Caps.

Die gesteigerte Schwankungsintensität des M&G-Produktes gegenüber dem von der SJB gewählten Vergleichsindex manifestiert sich auch in dem Beta des Fonds über drei Jahre von 1,13. Für ein Jahr fällt die Kennzahl mit 0,89 aus FondsPerspektive günstiger aus. Hier sind die Wertschwankungen des Nebenwerte-Portfolios weniger ausgeprägt, so dass sich ein unter Marktniveau liegender Beta-Wert ergibt. Der rollierende Zwölfmonatsvergleich der Beta-Kennzahl ergibt ein sehr ausgeglichenes Bild: Die Risikokennziffer lag in 18 der letzten 36 betrachteten Einzelzeiträume über dem Marktrisikofixwert von 1,00 und nahm dabei Werte von 1,61 in der Spitze an. In ebenfalls 18 Zeitspannen befand sich das Beta unter Marktniveau und ging bis zutiefst 0,42 zurück. Für einen Fonds mit einer ausgeprägten Spezialisierung ein gutes Ergebnis mit Blick auf die Risikostruktur! Wie sieht es mit den Renditezahlen aus?

FondsRendite. Alpha. Überzeugend.

Per 04. Januar 2013 hat der M&G Japan Smaller Companies Fund über drei Jahre eine kumulierte Wertentwicklung von +49,13 Prozent in Euro aufzuweisen, was einer Rendite von +14,24 Prozent p.a. entspricht. Ein überzeugendes Ergebnis, erzielt in einem oft schwierigen Marktumfeld für japanische Aktien! Dies verdeutlicht die Gegenüberstellung zur Dreijahresperformance des Nikkei 225 Index, der lediglich mit einer Gesamtrendite von +16,37 Prozent bzw. einem Ergebnis von +5,18 Prozent jährlich aufwarten kann. Beim Wechsel des Vergleichszeitraums auf ein Jahr bleibt der hohe Performancevorsprung des Fonds erhalten: Mit einer Wertentwicklung von +16,96 Prozent ist das Renditeplus des M&G-Fonds mehr als doppelt so hoch wie beim breiter gestreuten japanischen Referenzindex (Nikkei 225: +8,46 Prozent). Die auch in ihrer absoluten Höhe überzeugende Mehrrendite des von Max Godwin gemanagten Japanfonds macht diesen zum klaren Sieger im Performancevergleich und legt ein beeindruckendes Zeugnis vom Chancenreichtum des Sektors der japanischen Nebenwerte ab.

Die weit überdurchschnittliche Wertentwicklung des aktiv gemanagten Fonds im Vergleich zum Referenzindex wird auch an dem positiven Alpha offenbar, das über drei Jahre bei 0,71 liegt. Auf Jahressicht präsentiert sich die Rendite-Kennzahl mit 0,72 nochmals leicht verbessert. Im rollierenden Zwölfmonatsvergleich über drei Jahre wird deutlich, dass es dem Japanfonds mit großer Regelmäßigkeit gelang, seine Benchmark zu schlagen. In 28 der letzten 36 betrachteten Einjahreszeiträume verzeichnete der M&G Japan Smaller Companies Fund eine Outperformance zum Nikkei-Index und markierte positive Alpha-Werte bis 2,57 in der Spitze. In den acht Zeitspannen mit einer unterdurchschnittlichen Wertentwicklung lag das Alpha mit Werten zwischen -0,11 und -0,66 hingegen nur moderat im Minus. Das Gesamturteil im Renditecheck: trotz erhöhter Volatilitätswerte kann der Nebenwerte-Fonds mit einem überzeugenden Rendite-Risiko-Profil aufwarten, wobei besonders die im Vergleich zum Nikkei-Index je nach Betrachtungszeitraum zwei bis drei Mal so hohe Performance hervorzuheben ist.

SJB Fazit. M&G Japan Smaller Companies Fund.

Die Argumente, die derzeit für ein Investment in japanische Nebenwerte sprechen, sind zahlreich: Das vergleichsweise günstige Bewertungsniveau an Nippons Aktienmärkten, der die Exportindustrie begünstigende Kurswechsel des Yen sowie die umfangreichen Reformen der neuen Regierung. Der M&G Japan Smaller Companies Fund erreicht mit seinem antizyklischen Investmentansatz eine ausgeprägten Mehrrendite zum breiten Markt und lässt damit die etwas höhere Volatilität vergessen, die japanische Nebenwerte naturgemäß auszeichnet.

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Das Alpha beziffert jenen Teil der FondsRendite, der auf aktive Titelauswahl zurückzuführen ist. Je höher das Alpha, umso besser hat sich der Fonds im Verhältnis zum Markt entwickelt. Beispiel: Ein Alpha von 5,0 zeigt an, dass der Fonds im Vergleich zu seiner Benchmark in den gewählten Betrachtungszeiträumen einen durchschnittlichen Mehrertrag von 5,0 Prozent erzielt hat. Ein positives Alpha deutet darauf hin, dass durch aktives Portfoliomanagement eine Mehrrendite für den Investor erwirtschaftet wurde. Insofern ist die Kennziffer ein Leistungsindikator für erfolgreiches FondsManagement. Gerade im Wettbewerb mit passiven ETFs ist das Alpha das Aushängeschild für Fonds.

Beta

Gilt als Risikomaß. Das Beta ist ein Indikator dafür, wie stark die Erträge eines Fonds tendenziell auf Wertschwankungen am Markt reagieren. Die Kennzahl bemisst die relative Volatilität eines Investmentfonds in Bezug auf den Gesamtmarkt. Anders ausgedrückt: Beta ist das Resultat eines Risikovergleichs zwischen Fonds und Benchmark. Deshalb wird bei der Investmentanalyse einem Index als Repräsentant des Marktes der feste Wert Beta = 1 zugesprochen. Hat ein Fonds ein Beta von 1, ist sein Risiko identisch mit demjenigen des Index. Ein Beta > 1 bedeutet, das FondsRisiko ist überproportional, seine Wertschwankungen sind ausgeprägter. Ein unter 1 liegendes Beta lässt auf geringere Kursschwankungen eines Fonds schließen, er ist risikoärmer. Ein Beispiel: Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht sie 15 Prozent nach oben ab, ist es 1,15. Ein hohes Beta bedeutet potentiell höhere Erträge, aber auch ein gesteigertes Risiko. Ein niedriges Beta zeigt an, dass der Fonds potentiell geringere Erträge erzielt, dabei aber auch ein niedrigeres Risiko eingeht. Ein negatives Beta bedeutet, dass sich der Fonds gegenläufig zur Marktentwicklung verhält.

Dividendenrendite

Die Dividendenrendite ist eine klassische Kennzahl zur Bewertung einer Aktie und misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent angegeben. Je höher der Wert, desto mehr Anteil an der Unternehmensleistung erhalten Aktionäre in Form der Dividende. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Hohe Dividendenrenditen können die starke Ertragskraft eines Unternehmens anzeigen, umgekehrt aber auch problematisch sein, da die ausgeschütteten Beträge nicht für Investitionen zur Verfügung stehen.

Information Ratio

Die Information Ratio ist eine Kennziffer zur Beurteilung der Managementqualität eines Fonds. Sie wird errechnet, indem man die Überrendite (aktive Rendite) durch das aktive Risiko teilt. Insofern ist sie das Barometer für den risikobereinigten Ertrag. Die aktive Rendite wird hierbei mit Alpha gemessen, das aktive Risiko anhand des Tracking Errors. Die Kennzahl liefert eine Aussage, ob das eingegangene Risiko durch die erzielte Mehrrendite gerechtfertigt ist. Ist die Information Ratio positiv, ist dies der Fall. Je höher der Wert, desto besser ist das Management von Rendite und Risiko des untersuchten Fonds.

Korrelation

Die Korrelation ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Die Korrelationskennziffer gibt Richtung und Stärke des Zusammenhangs an und liegt dabei in einer Bandbreite zwischen 1,0 für Investitionen, deren Wertentwicklung absolut gleich verläuft, und -1,0 für Investments, deren Wertentwicklung sich genau entgegengesetzt darstellt. Bei einer Korrelation von 0,0 besteht keinerlei Übereinstimmung. Die Kennzahl macht eine Aussage zur strukturellen Abhängigkeit der Wertentwicklung eines Fonds von seinem Vergleichsindex. Weisen Fonds und Index eine hohe Korrelation auf, werden sie auf dieselben Marktrisiken und -entwicklungen ähnlich reagieren. Die Korrelation sollte im Zusammenhang mit dem Beta-Faktor betrachtet werden und gibt dessen Güte an. Je höher die Korrelationskennziffer an 1 oder -1 heranreicht, desto größer ist die Aussagekraft des Beta-Faktors.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Die Aussagekraft der Bücher kann je nach Branche variieren und ist bei Industriefirmen beispielsweise höher als im IT-Sektor. Der Buchwert der Aktie ist das Ergebnis der Division des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Wenn der Aktienkurs dem Buchwert entspricht, wird die Aktie zu ihrem „fairen Wert“ gehandelt.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, indem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und das Begleichen von Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV wird an der Börse als Einstiegssignal in die Aktie interpretiert. Sie gilt als unterbewertet und hat Aufwärtspotenzial. Liegt das KGV eines Titels hingegen über dem Marktdurchschnitt, kann dies als Ausstiegssignal gewertet werden. Die Aktie gilt als überbewertet, die Wahrscheinlichkeit, dass ihr Kurs fällt, ist hoch. Im Falle korrigierter Gewinnerwartungen kann das KGV zu Fehlinterpretationen führen, da optisch niedrige Kennzahlen die Ertragssituation des Unternehmens nicht mehr richtig wiedergeben.

R²

Die Kennzahl R² baut auf der Korrelation auf. Sie drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Ein R² von 0,7 bedeutet, dass 70,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist bzw. 30,0 Prozent auf die aktive Auswahl von Aktien zurückgeführt werden können. Je deutlicher die Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr dieses auf aktivem FondsManagement basiert. R² hilft also, den Grad sowie die Qualität der FondsManageraktivität einzuordnen.

Sharpe Ratio

Die Sharpe Ratio ist ein Maß für das Gesamtrisiko eines Fonds, da sie die Rendite ins Verhältnis zum absoluten Risiko des Fonds setzt. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die Überschussrendite eines Fonds pro Risikoeinheit. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Liegt die Sharpe Ratio eines Fonds bei 0,40 und damit im positiven Bereich, ist dies ein Indiz dafür, dass die FondsInvestition rentabler ist als die Platzierung des Kapitals am Geldmarkt. Ein negativer Wert bedeutet: Der Fonds ist schlechter als der Geldmarkt. Zu beachten bei der Interpretation dieser Kennzahl ist, dass sich die Definition eines „risikolosen“ Zinses im Zuge der Finanzkrise massiv gewandelt hat. Streng genommen sind risikolose Investments gar nicht mehr existent.

Tracking Error

Der Tracking Error ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Zur Berechnung wird die Standardabweichung der Differenzrendite zwischen dem Fonds und seiner Benchmark ermittelt. Insofern wird der Tracking Error auch als Indikator für aktives Risiko verstanden und dient neben Alpha als Grundlage für die Berechnung der Information Ratio. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Der finanzen.at Ratgeber für Fonds!

Der finanzen.at Ratgeber für Fonds!

Wenn Sie mehr über das Thema Fonds erfahren wollen, finden Sie in unserem Ratgeber viele interessante Artikel dazu!

Jetzt informieren!

Weitere Links:

Fondsfinder

Letzte Top-Ranking Nachrichten

Oskar ist der einfache und intelligente ETF-Sparplan. Er übernimmt die ETF-Auswahl, ist steuersmart, transparent und kostengünstig.